In Zeiten fallender Zinsen fragen sich Verbraucher zurecht, ob eine Kapitallebensversicherung die richtige Sparform ist. Wurde die Lebensversicherung zur Altersvorsorge abgeschlossen, soll sie eine zufriedenstellende Rendite bringen. Mit Blick auf die sinkende Überschussbeteiligung gehen die prognostizierten Auszahlungsbeträge allerdings Jahr für Jahr zurück. Praxistipp: Wer den Hinterbliebenenschutz eventuell nicht benötigt, sollte noch einmal genau rechnen, ob die Fortführung der Versicherung wirklich sinnvoll, oder ob die Stilllegung die bessere Entscheidung ist.

Fest steht, dass viele ihre Verträge daraufhin überprüfen, ob sie sich nach wie vor lohnen. Das gilt nicht nur in der Niedrigzinsphasen, sondern generell. Wichtig ist, dass ein Sparvertrag zum eigenen Lebensentwurf passt und dieser kann sich im Laufe der Zeit verändern. Die Familie wächst, der Hauskauf steht an oder das Geld soll als Startkapital für die Selbstständigkeit dienen – es gibt viele Gründe, eine Lebensversicherung zu kündigen.

Finanzamt greift bei Auflösung zu

Falls Sie sich dazu entscheiden, eine Lebensversicherung zu kündigen und sich diese auszahlen zu lassen, kann es durchaus geschehen, dass das Finanzamt die Hand aufhält. Ob und wie viel Sie von dem Guthaben abzweigen müssen, kommt ganz auf den Vertrag an. Die Finanzämter unterscheiden dabei zwischen diesen Vertragsformen:

- Kapitallebensversicherungen, die vor 2005 abgeschlossen wurden

- Kapitallebensversicherungen, die nach 2005 abgeschlossen wurden

- private Rentenversicherungen

- Riester-Rentenversicherungen

- Rürup-Rentenversicherungen

- Risikolebensversicherung

Wer voreilig kündigt, verzichtet auf Schlussüberschüsse. Das lässt sich nicht wegdiskutieren. Manchmal kann es also günstiger sein, die Kündigung noch etwas hinauszuzögern. So gilt zum Beispiel, dass die Steuer weniger hoch ausfällt, wenn der Vertrag mindestens zwölf Jahre gelaufen ist. Es ist ratsam, in Abhängigkeit vom zu erwartenden Auszahlungsbetrag vorab festzustellen, wie hoch der Steuerabzug ausfallen würde. Deshalb der gut gemeinte Rat: Fragen Sie Ihren Steuerberater. Die Beratungsstunde ist sicherlich ihr Geld wert. Es kann nämlich empfindlich teuer werden, wenn Sie voreilig kündigen.

Beispiel: Kündigen Sie eine Kapitallebensversicherung, die Sie vor dem Jahr 2005 abgeschlossen haben, dann ist die Auszahlung nur dann steuerfrei, wenn

- der Vertrag mindestens zwölf Jahre gelaufen hat, mindestens fünf Jahre Beiträge abgeführt und die Todesfallsumme 60 % der Beiträge beträgt.

- Ist eine der aufgeführten Bedingungen nicht erfüllt, müssen sie 25 % Abgeltungssteuer auf die Erträge bezahlen.

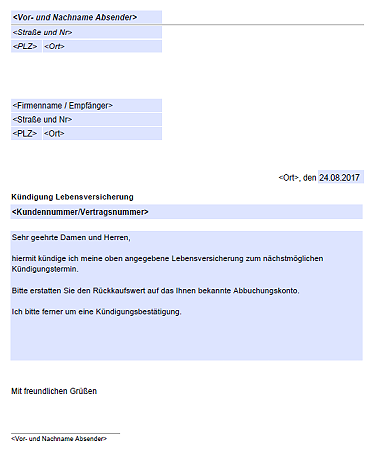

So kündigen Sie Ihre Lebensversicherung richtig

Die Kündigung Ihrer Lebensversicherung ist im Grunde ganz leicht. Sie müssen lediglich schreiben, dass sie die Lebensversicherung zum nächstmöglichen Zeitpunkt kündigen und um Kündigungsbestätigung bitten. Es ist wichtig, eine Bankverbindung anzugeben, damit das Guthaben entsprechend überwiesen wird. Vergessen Sie nicht im Betreff ihre Kundennummer bzw. die Vertragsnummer anzugeben, damit ihre Kündigung zweifelsfrei zugeordnet werden kann. Nutzen Sie zur Orientierung unsere Vorlage, die die nötigen Details enthält. In der Regel ist eine Vertragsaufhebung immer zum 1. eines jeden Monats möglich. Zu dem Termin wird der Rückkaufswert - sofern vorhanden - von der Versicherung ausbezahlt.