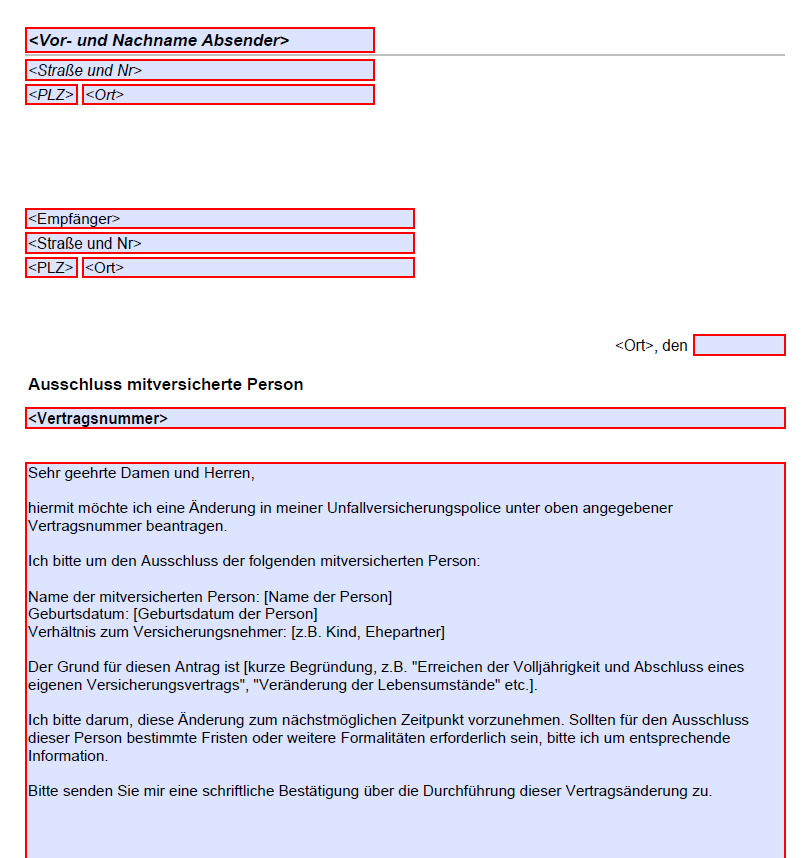

Im Rahmen einer privaten Unfallversicherung sind oftmals mehrere Personen über einen Vertrag versichert. Wenn Sie eine versicherte Person aus dem Vertrag herausnehmen möchten, benötigt die Versicherung eine schriftliche Willenserklärung. Nutzen Sie hierfür unseren Vordruck, um in wenigen Schritten ein Schreiben an die Versicherung zu erstellen.

Wichtig: Formloser Ausschluss statt Vertragsänderung

In der privaten Unfallversicherung bestehen bei Änderungen von Verträgen oft neue Gesundheitsfragen. Wenn Sie unveränderte Leistungen für die anderen versicherten Personen wünschen, sollte explizit ein formloser Ausschluss der betreffenden Person beantragt werden. Dies ermöglicht, dass der Vertrag in seiner ursprünglichen Form bei den verbleibenden Versicherten weitergeführt wird. Wird hingegen der Vertrag geändert, sollte beachtet werden, dass dieser dann wie ein Neuvertrag behandelt wird. Dies kann sinnvoll sein, insbesondere wenn gesundheitliche Vorbelastungen bestehen, da der Verbleib im bisherigen Vertrag in solchen Fällen oft vorteilhafter ist.

In welchen Fällen macht der Ausschluss einer versicherten Person Sinn?

Der Ausschluss einer mitversicherten Person aus einer Unfallversicherung kann in verschiedenen Lebenssituationen sinnvoll sein. Hier sind die wichtigsten Fälle:

- Erreichen der Volljährigkeit oder finanziellen Unabhängigkeit: Wenn Kinder erwachsen werden oder finanziell unabhängig sind, kann ein eigener Versicherungsvertrag, der auf ihre spezifischen Bedürfnisse zugeschnitten ist, vorteilhafter sein.

- Veränderung der Lebensumstände: Ereignisse wie Heirat, Scheidung oder der Auszug eines Kindes können eine Neubewertung des Versicherungsschutzes erforderlich machen. In solchen Fällen kann der Ausschluss aus der Familienversicherung und der Abschluss eines individuellen Vertrags sinnvoll sein.

- Übergang zu spezialisiertem Versicherungsschutz: Bei speziellen Risiken, wie gefährlichen Hobbys oder Berufen, kann eine spezialisierte Unfallversicherung besser geeignet sein.

- Optimierung der Versicherungskosten: Der Ausschluss kann auch aus Kostengründen erfolgen, insbesondere wenn die Person bereits anderweitig abgesichert ist oder der bestehende Schutz als überflüssig angesehen wird.

- Anschlussvertrag für junge Erwachsene: Junge Erwachsene, die in eine neue Lebensphase eintreten (z.B. Ausbildung, Studium), könnten von einem eigenen Anschlussvertrag profitieren, der auf ihre neuen Lebensumstände zugeschnitten ist.

In jedem dieser Fälle ist es wichtig, die Entscheidung sorgfältig zu prüfen und sicherzustellen, dass alle Beteiligten angemessen versichert bleiben.

Zu welchen Fristen kann man eine versicherte Person aus dem Vertrag herauskündigen?

Die Kündigungsfristen für die Herausnahme einer versicherten Person aus einer Unfallversicherung variieren je nach Versicherungsanbieter und den spezifischen Vertragsbedingungen. In der Regel ist eine Kündigung zum Ende des Versicherungsjahres möglich, wobei eine Kündigungsfrist von einem Monat üblich ist. Es ist wichtig, die individuellen Vertragsbedingungen genau zu prüfen, da einige Versicherer auch die Möglichkeit einer außerordentlichen Kündigung unter bestimmten Umständen, wie beispielsweise nach einem Schadensfall, anbieten.

Zur Sicherheit auch Unterschrift der versicherten Person sinnvoll

Obwohl der Versicherungsnehmer volle Rechte am Vertrag hat und Änderungen vornehmen kann, ist es oft sinnvoll, die Zustimmung der betroffenen versicherten Person einzuholen. Dies dient der Klarheit und kann mögliche Missverständnisse oder rechtliche Auseinandersetzungen vermeiden. Die Unterschrift der versicherten Person auf dem Kündigungsschreiben kann als Nachweis ihrer Zustimmung dienen und stellt sicher, dass alle Beteiligten über die Änderung im Bilde sind.

Bitte beachten Sie, dass dieser Artikel allgemeine Informationen bietet und keine rechtliche Beratung darstellt. Für spezifische Fälle empfehlen wir, sich an einen Fachanwalt für Versicherungsrecht oder den Versicherungsanbieter direkt zu wenden.