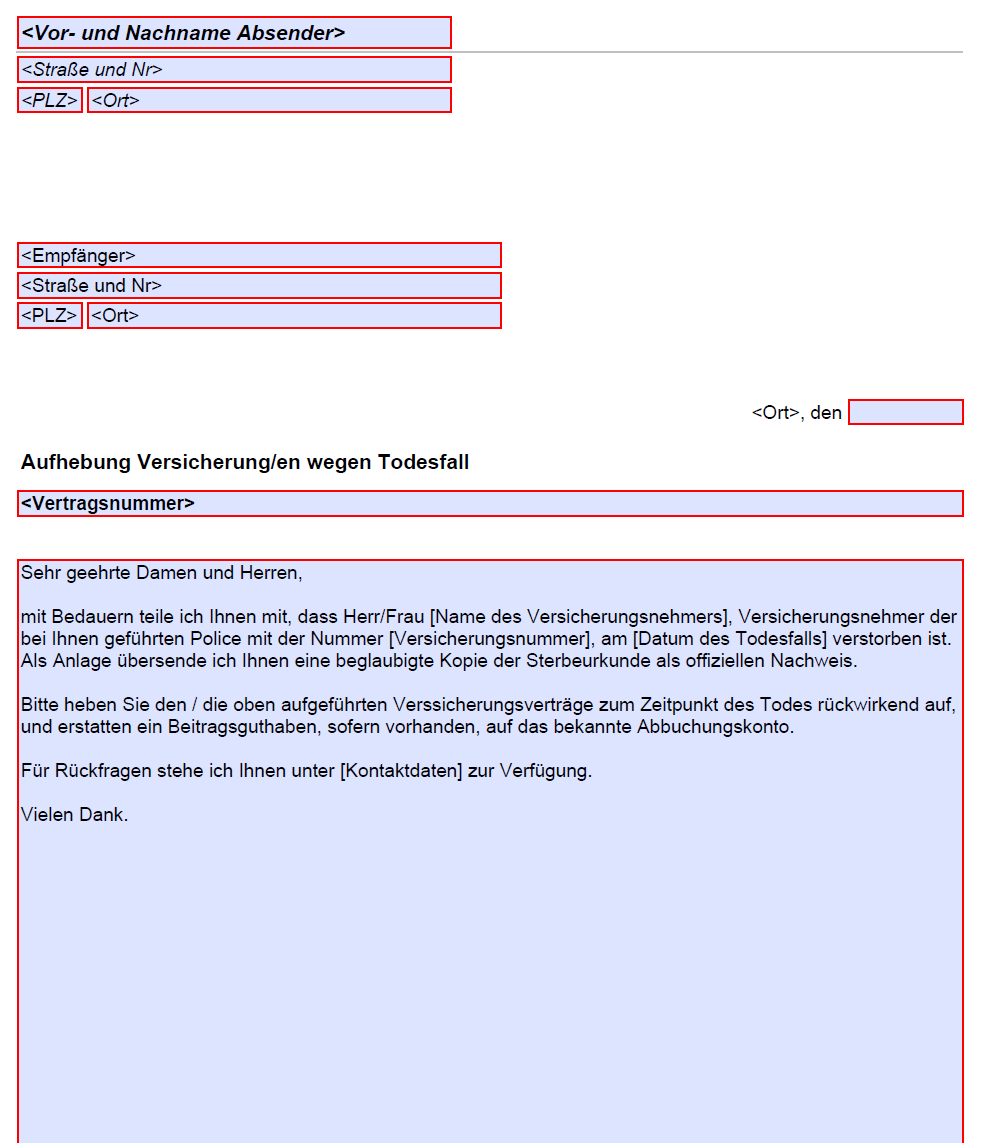

Wenn ein Angehöriger verstorben ist, gehört es zu den dringenden Aufgaben, alle zuständigen Versicherungsgesellschaften so schnell wie möglich über den Todesfall in Kenntnis zu setzen. Dies ist ein wichtiger Schritt, um eventuelle Auszahlungen zu beschleunigen und weitere Beitragszahlungen zu stoppen. Um Ihnen den Prozess der Benachrichtigung zu erleichtern, bieten wir Ihnen einen speziellen Vordruck an, den Sie auf unserer Webseite herunterladen können. Dieser Vordruck enthält alle notwendigen Felder und kann individuell angepasst werden.

Die Regelung eines Nachlasses ist eine komplexe und emotionale Angelegenheit. Ein wichtiger Aspekt dabei ist die Handhabung bestehender Versicherungen des Verstorbenen. Dieser Leitfaden soll Ihnen dabei helfen, die notwendigen Schritte zu verstehen und durchzuführen.

Personengebundene Verträge

Personengebundene Verträge wie Haftpflicht-, Unfall- und Lebensversicherungen verlieren mit dem Tod der versicherten Person automatisch ihre Gültigkeit. Es ist jedoch unerlässlich, die Versicherung so schnell wie möglich zu informieren, um eventuelle Auszahlungen zu beschleunigen und weitere Beitragszahlungen zu stoppen.

Wichtig: Fügen Sie dem Aufhebungsschreiben die Sterbeanzeige oder Sterbeurkunde bei. Auch ein Erbschein ist in manchen Fällen erforderlich. Prüfen Sie auch, ob Lebensversicherungen oder andere kapitalbildende Versicherungen bestehen, aus denen Sie als Erbe Anspruch auf eine Auszahlung haben könnten.

Hausrat- und Gebäudeversicherung

Die Hausratversicherung sollte aufgehoben werden, sobald der Hausrat aufgelöst oder verkauft wurde. Im Falle einer Gebäudeversicherung ist zu beachten, dass diese automatisch auf den Erben oder die Erbengemeinschaft übergeht. Sie sollten die Versicherung kontaktieren, um den Vertrag entsprechend anzupassen oder zu kündigen.

Kfz-Versicherung

Falls der Verstorbene ein Auto besaß, muss auch die Kfz-Versicherung informiert werden. Diese kann entweder gekündigt oder auf einen neuen Halter umgeschrieben werden.

Privathaftpflicht- und Rechtsschutzversicherung

Eine bestehende Privathaftpflichtversicherung muss nicht zwingend gekündigt werden, insbesondere wenn ein Lebenspartner vorhanden ist, der im Vertrag mitversichert ist. Eine Umstellung auf einen Single-Tarif kann hier Kosten sparen. Ähnliches gilt für Rechtsschutzversicherungen.

Krankenversicherung

Die Krankenversicherung sollte ebenfalls umgehend über den Todesfall informiert werden, um eventuelle Überzahlungen zu vermeiden.

Vordruck zur Information der Versicherung

Um Ihnen den Prozess zu erleichtern, bieten wir Ihnen einen Vordruck an, den Sie für die Mitteilung an die Versicherung verwenden können. Dieser Vordruck ist als Muster konzipiert und kann nach Bedarf angepasst werden.

Tipps

- Dokumentation: Halten Sie alle Kommunikationen mit den Versicherungen schriftlich fest. Dies schafft einen klaren Nachweis und kann bei eventuellen Unstimmigkeiten hilfreich sein.

- Doppelte Überprüfung: Überprüfen Sie alle Versicherungspolicen und Verträge sorgfältig, um sicherzustellen, dass keine Versicherungen übersehen werden. Manchmal sind kleinere Policen oder Zusatzversicherungen in anderen Verträgen enthalten, die leicht übersehen werden können.

- Fristen beachten: Einige Versicherungen haben spezielle Fristen für die Meldung eines Todesfalls. Versäumen Sie diese nicht, um unnötige Komplikationen zu vermeiden.

- Rückerstattung von Beiträgen: In einigen Fällen können bereits gezahlte Beiträge anteilig zurückerstattet werden. Erkundigen Sie sich bei der jeweiligen Versicherung nach den Bedingungen.

- Rechtliche Beratung: Bei komplexen Erbschaftsangelegenheiten oder Unklarheiten bezüglich der Versicherungen kann eine rechtliche Beratung sinnvoll sein. Ein Anwalt für Erbrecht kann Ihnen spezifische Informationen und Ratschläge geben.