Wenn Sie eine Versicherung abschließen, steht Ihnen eine Widerrufsfrist von 14 Tagen zur Verfügung. Dieser Anspruch ist gesetzlich verankert. Allerdings sollten Sie ein paar Punkte beachten, wenn Sie den Widerruf ausüben.

So lange läuft die Widerrufsfrist

Jeder Kunde darf im Rahmen der gesetzlichen Widerrufsfrist einen Vertrag innerhalb von 14 Tagen widerrufen. Dazu müssen Sie keine Begründung abgeben.

Übrigens: Schließen Sie eine Lebensversicherung ab, haben Sie mehr Zeit. Dann stehen in 30 Tage Widerrufsfrist zur Verfügung.

So wird die Widerrufsfrist berechnet

Ein Blick auf einschlägige Rechts-Ratgeberseiten zeigt, dass die Widerrufsfrist zu dem Zeitpunkt beginnt, an dem Sie einen Vertrag rechtsgültig abschließen. Das wird durch diese Punkte dokumentiert:

- Der Versicherer händigt Ihnen den Versicherungsschein, die Vertragsbestimmungen, die Allgemeinen Versicherungsbedingungen sowie die weiteren Informationen aus.

- Sie erhalten eine verständliche Belehrung zum Widerrufsrecht. Darin müssen auch die Rechtsfolgen des Widerrufs erläutert werden, so dass Ihnen Ihre Rechte unmissverständlich vor Augen geführt werden.

- Zu den genannten Unterlagen liegen Ihnen Namen und Anschrift des Vertragspartners vor.

- Nicht zuletzt muss die Assekuranz explizit auf den Fristbeginn hinweisen.

Ihnen müssen alle genannten Unterlagen und Informationen vorliegen, damit der Fristlauf rechtsgültig beginnt. Der Versicherer ist dafür verantwortlich, Ihnen alle Unterlagen vollständig auszuhändigen.

Fehlt etwas, ist der Vertragsabschluss ohnehin unwirksam und Sie können im Prinzip auch nach Ablauf der 14-tägigen Widerrufsfrist vom Vertrag zurücktreten. In einem solchen Fall sollten Sie allerdings einen Rechtsanwalt zurate ziehen.

Widerrufsfrist gilt auch bei online getätigten Versicherungsabschlüssen

Die Widerrufsfrist ist nicht nur für Verträge bindend, die Sie persönlich bzw. manuell unterzeichnen. Sie gilt auch für Verträge, die sie online abschließen. Der Ablauf ist in der Regel so, dass Sie nach dem Ausfüllen des Antrags eine E-Mail erhalten. Diese beinhaltet die Versicherungsbestätigung inklusive Bekanntgabe der Versicherungsnummer. Gleichzeitig muss die Versicherung Ihnen alle oben genannten Dokumente aushändigen.

So sprechen Sie einen Widerruf korrekt aus

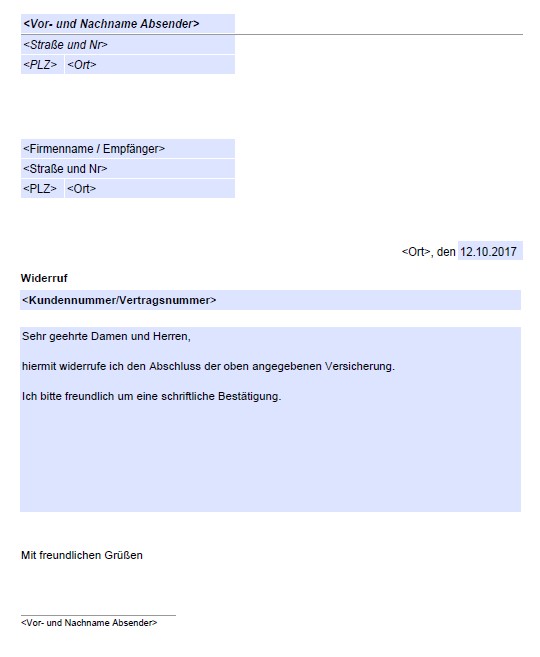

Das Versicherungsvertragsgesetz (VVG) ist Grundlage für die Widerrufserklärung. Darin steht, dass der Widerruf in Textform erfolgen muss. Dabei gilt nicht nur der Brief, sondern auch ein Fax oder eine E-Mail als zulässig im Sinne des Gesetzes. Unser Vordruck kann zum Aufsetzen des Widerrufs als Orientierung dienen.

Was geschieht, wenn die Widerrufsfrist abgelaufen ist?

Ist die Widerrufsfrist abgelaufen, dann wird die Versicherung wirksam. Wollen Sie den Vertrag dennoch nicht weiterführen, bleibt Ihnen nur der Weg der ordentlichen Kündigung. Hier empfiehlt es sich, die Vertragsbedingungen zu überprüfen und sich an die Kündigungsfristen zu halten. Eventuell haben Sie die Möglichkeit, früher aus dem Vertrag auszusteigen und ein Sonderkündigungsrecht zu beanspruchen. Das gilt zum Beispiel dann, wenn Ihre Versicherung die Beiträge erhöht, ohne die Versicherungsleistungen anzupassen.

Tipp: Unterlagen auf Vollständigkeit prüfen und schnell handeln

Die Widerrufsfrist ist mit 14 Tagen relativ kurz. Sie haben also nur wenig Zeit, um alle Daten und Unterlagen auf Vollständigkeit und inhaltliche Richtigkeit zu überprüfen. Auch können Sie während dieser 14 Tage noch weitere Vergleichsangebote einholen. Unser Tipp lautet deshalb, innerhalb dieser kurzen Widerrufsfrist die Unterlagen inhaltlich auf Richtigkeit und Vollständigkeit zu überprüfen und rasch zu entscheiden, ob ein Widerruf stattfinden soll oder nicht.